Weerstandsvermogen en risicobeheersing

Algemeen

Het beleidsdocument Risicomanagement is door uw raad vastgesteld. In het beleidsdocument wordt onder andere ingegaan op de risico's, hoe we het risicomanagement willen vormgeven en de stappen die wij gaan nemen om risico's in kaart te brengen, te beheersen en te evalueren.

Door deze stappen te zetten, willen we ons risicomanagement verder professionaliseren en hierop beleid formuleren en implementeren. Dit moet leiden tot het vergroten van het risicobewustzijn en het vergroten van de kennis over de benodigde weerstandscapaciteit en beleidsvorming ten aanzien van het aan te houden weerstandsvermogen.

Volgens het BBV dient de gemeente Dalfsen aan een drietal eisen te voldoen op het gebied van risicomanagement. Zo dient de gemeente te beschikken over:

- een risicomanagementbeleid;

- een risicoprofiel;

- een berekening van het weerstandsvermogen.

We voldoen aan de drie hierboven geformuleerde onderdelen. Hieronder volgt een korte toelichting per onderdeel.

Risicomanagementbeleid

Naast de wettelijke verplichting van het BBV helpt risicomanagement ook bij het maken van afwegingen bij investeringsbeslissingen, biedt het inzicht in de grootste risico’s en helpt het de continuïteit van de organisatie te verbeteren.

De definitie van een risico is: de kans op het optreden van een gebeurtenis met een negatief gevolg voor de organisatie. Uit deze definitie volgt dat een goede omschrijving van een risico drie elementen bevat:

- Een kans op het optreden van een gebeurtenis (p<1)

Het gaat hier dus om een mogelijke gebeurtenis. Als iets 100% zeker is, is het geen risico meer.

- Negatief gevolg

De negatieve gevolgen van een risico kunnen zowel financieel als niet financieel van aard zijn. We richten ons echter hoofdzakelijk op het in kaart brengen van de financiële gevolgen die de gebeurtenissen met zich meebrengen. Risico’s die mogelijk leiden tot aantasting van het imago van de gemeente dan wel andere niet-financiële gevolgen te weeg kunnen brengen, worden niet gekwantificeerd.

- Een betrokkene, voor wiens rekening de negatieve gevolgen komen

De betrokkene is hierbij de gemeente Dalfsen.

Het beleid en de risico’s die samenhangen met de grondexploitatie zijn afzonderlijk benoemd in de paragraaf Grondbeleid.

Inventarisatie risico’s

Door middel van een workshop door BNG Advies en via afzonderlijke gesprekken is in 2013 de kennis over risicomanagement en het bewustzijn van risico’s in de organisatie vergroot. Met de overgedragen kennis is de organisatie in staat de belangrijkste risico’s te benoemen en te kwantificeren. Zo is het eerste organisatiebrede risicoprofiel opgesteld. Om risico’s te kwantificeren dienen zowel de kans als het gevolg van een risico te worden bepaald. Daartoe wordt gebruik gemaakt van 'referentiebeelden' om te bepalen in welke klasse een risico zich bevindt.

Kans

Voor de beoordeling van de kans dat een risico zich voordoet, hanteren we vijf klassen met de volgende referentiebeelden:

Klasse | Referentiebeelden | Kwantitatief |

|---|---|---|

1 | < of 1 keer per 10 jaar | (10%) |

2 | 1 keer per 5-10 jaar | (30%) |

3 | 1 keer per 2-5 jaar | (50%) |

4 | 1 keer per 1-2 jaar | (70%) |

5 | 1 keer per jaar of > | (90%) |

Geldgevolg

Hiervoor hanteren we vijf klassen met de volgende indeling:

Klasse | Geldgevolg | |

|---|---|---|

0 | Geen geldgevolgen | |

1 | x < € 25.000 | (< 0,05% van begroting) |

2 | € 25.000 < x > € 95.000 | (0,05 - 0,2% van begroting) |

3 | € 95.000 < x > € 250.000 | (0,2 - 0,5% van begroting) |

4 | € 250.000 < x > € 450.000 | (0,5 - 1% van begroting) |

5 | x > € 450.000 | (> 1% van begroting) |

Risicoscore

De risicoscore wordt bepaald door van elk risico de bepaalde klassen van kans en gevolg te vermenigvuldigen volgens onderstaande formule:

Risicoscore = klasse kans x klasse geldgevolg

De maximale risicoscore is: 5 x 5 =25. Met behulp van de risicoscore kunnen risico’s worden geprioriteerd en wordt inzichtelijk welke risico’s het meest belangrijk zijn om te worden gemanaged. De prioritering op risicoscore kan echter een vertekend beeld geven, aangezien een risico met een kans in klasse 5 en een gevolg in klasse 5 bovenaan de lijst komt te staan. Terwijl een risico met een kans in klasse 1 en een gevolg in klasse 5 wellicht een veel grotere impact heeft. Deze invloed is in onderstaande tabel meegenomen.

Nr. | Risico | Risico Score |

|---|---|---|

1 | Wijzigingen regelgeving | 25 |

2 | Onvolkomenheden aanbestedingsprocedure | 20 |

3 | Decentralisaties AWBZ-Wmo | 16 |

4 | Decentralisaties - participatiewet | 16 |

5 | Decentralisaties: Jeugdzorg | 16 |

6 | Tariefsverhogingen contracten derden | 15 |

7 | Garantstelling Breedband | 15 |

8 | Algemene uitkering gemeentefonds | 15 |

9 | Grondexploitaties | 12 |

10 | Exploitatierisico's bij RUD | 12 |

1 | Wijzigingen regelgeving |

|---|---|

Diverse wijzigingen in verslaggevingsregels komen op de gemeente af. Concernbreed wordt de vennootschapsplicht voor gemeenten als risico gezien. De gemeenten wordt voor het deel van haar taken die zij als ondernemer uitvoert vanaf 1 januari 2016 vennootschapsplichtig. Zo vallen onder andere de grondexploitaties en de Stichting Dalfsen Werkt, naar alle waarschijnlijkheid, (deels) onder deze ondernemersactiviteiten. De mogelijkheid bestaat dat de openingsbalans bepaald dient te worden op basis van een discounted cashflow methode (contant maken van de zuivere toekomstige kasstromen). Gezien deze grote onzekerheid is voor het risico een PM post opgenomen. Binnen de gemeente is een projectgroep opgericht die vanuit verschillende disciplines kijkt naar de impact van de vennootschapsbelasting op de gemeente Dalfsen.In relatie tot de vennootschapsbelasting worden er naar alle waarschijnlijkheid ook wijzigingen doorgevoerd in BBV regels. De impact hiervan kan nog niet worden bepaald omdat de wijzigingen nog niet definitief zijn. Voor de grondexploitaties zullen deze wijzigingen naar verwachting per saldo een positief effect hebben. Het effect van de aanpassing van de rentevoet zal mogelijk kunnen leiden tot een lagere renteopbrengst in de begroting. Het financiële effect van dit risico wordt geschat op circa € 1 mln. en is ook zo opgenomen in de risico beoordeling. | |

2 | Onvolkomenheden aanbestedingsprocedure |

Het proces inkoop en aanbesteding is qua financiële omvang een van de grootste processen bij de gemeente Dalfsen (€ 17 tot € 20 miljoen op jaarbasis). Bij gemeentelijke audits en onderzoeken door de accountant zijn de afgelopen jaren fouten geconstateerd. Deze fouten tellen mee in het rechtmatigheidsoordeel van de accountant. Slechts een kleine procesfout was al voldoende, om geen goedkeurende verklaring voor de rechtmatigheid te krijgen. Mocht het namelijk zo zijn dat er een kleine procesfout wordt geconstateerd, dan wordt die fout geëxtrapoleerd over het totaal van de financiële omvang van de inkopen. Hierdoor wordt de 1% / 3% norm al zeer snel overschreden met als gevolg geen goedkeurende verklaring voor rechtmatigheid. Om deze situatie te voorkomen is bij het raadsvoorstel bij de begroting 2016 opgenomen dat de accountant vanaf 2015 alleen de Europese aanbestedingsprocedures toetst en de overige aanbestedingsprocedures buiten beschouwing laat. In 2013 is de nieuwe aanbestedingswet in werking getreden. Deze wet stelt een aantal strengere eisen aan de gemeente. Met name het 1 op 1 gunnen van opdrachten is aan strengere regelgeving gebonden. Inmiddels is er een nieuw inkoopbeleid 2014 vastgesteld door de raad. Inkopen boven de € 25.000 worden besproken met de inkoopcoördinator om de inkoopstrategie vast te stellen.Aanbestedingen worden centraal geregistreerd. Het inkoopproces is LEAN gemaakt. Zo ontstaat een borging in het inkoopproces, zoals de registratie in een aanbestedingsregister. Door organisatiebreed consequent de genoemde gedragslijnen te blijven hanteren en deze te blijven toetsen, hebben we grip op inkopen en aanbestedingen. Hierdoor beperken we de kans van onrechtmatig aanbesteden. Complicerende factor blijft echter wel dat achteraf herstellen van onjuiste aanbestedingen veelal niet mogelijk is en een foute aanbesteding direct gevolgen kan hebben voor de rechtmatigheidsverklaring bij de jaarrekening. Gelet op het grote volume qua aantal, maar ook qua totaalbedrag op jaarbasis blijven inkopen en aanbestedingen risicovol. | |

3 | Decentralisaties AWBZ-Wmo |

Met name drie onderdelen van de Wmo brengen risico's met zich mee. Ten eerste de voorgenomen bezuiniging van 40% op het budget voor hulp bij het huishouden. Vanwege bepaalde compensatiemaatregelen door het kabinet en toevoegingen aan het Gemeentefonds is de bezuiniging gedaald tot ongeveer 30%. De gemeente Dalfsen heeft hierop gereageerd door het beleid aan te passen. Een deel van dit bedrag kan incidenteel worden ingezet om tekorten op de Wmo (m.n. de hulp bij het huishouden) aan te zuiveren als er nog niet voldoende is bezuinigd.In de tweede plaats moet een bezuiniging van 15% worden toegepast op de functie Begeleiding. Deze voorziening komt over van de AWBZ. De gemeente Dalfsen ontvangt een bedrag van € 3,2 miljoen voor de nieuwe taken. Geschat wordt dat ongeveer 330 cliënten gebruik maken van deze voorziening.In 2014 is met de zorgaanbieders een tarief afgesproken dat ongeveer 15% lager lag dan onder het regime van de AWBZ. In 2015 zal worden bezien of dit voldoende effect heeft op de uitgaven.Een derde risico zit op het onderdeel vervoer, en specifiek de Regiotaxi. Ondanks een aantal maatregelen zijn de laatste twee jaar de kosten voor de Regiotaxi flink gestegen. Daar komt bij dat de provincie Overijssel plannen heeft flink te bezuinigen op de Regiotaxi. Het voornemen is dat de provincie Overijssel per 1 januari 2017 stopt met haar bijdrage aan de Regiotaxi. Vóór deze datum zal de gemeente Dalfsen nieuw beleid en een nieuw uitvoeringsmodel moeten ontwikkelen om een alternatief te bieden voor haar deel van de Regiotaxi.Op dit moment ontbreekt er een strak operationeel risicomanagement, waardoor risico's onvoldoende inzichtelijk zijn. De inrichting van een strakke administratieve organisatie en interne controle (AO/IC) wordt in 2016 opgetuigd. Hierbij zijn functiescheidingen, procesbeschrijvingen en verschillende controles onontkoombaar. Door middel van deze AO/IC zorgen we voor een betrouwbare, tijdige, actuele en volledige informatievoorziening. Dit geldt voor alle decentralisaties genoemd in de voorliggende paragraaf.Er is een bestemmingsreserve gevormd om incidentele effecten rondom de decentralisatie op te kunnen vangen. Deze reserve kan incidenteel worden ingezet om tekorten op de Wmo (m.n. de hulp bij het huishouden) aan te zuiveren. | |

4 | Decentralisaties - participatiewet |

De gemeenteraad heeft zijn voorkeur uitgesproken voor een lokale uitvoering van de Wet sociale werkvoorziening (Wsw) c.q. Wet Werken naar Vermogen (Participatiewet), boven het blijven participeren in de Gemeenschappelijke Regeling WEZO. Vanaf juli 2015 zijn alle ruim 160 WSW-dienstverbanden ondergebracht bij de Stichting Dalfsen Werkt. Uit het financieel overzicht in het haalbaarheidsplan blijkt dat de Rijksbijdrage en inleenvergoedingen niet voldoende zijn om de exploitatiekosten af te dekken. Een extra gemeentelijke bijdrage is dan ook noodzakelijk. De Rijksbijdrage wordt in 6 jaar tijd structureel met € 3.000 verminderd tot € 23.000 per arbeidsjaar in 2020. Voor Dalfsen betekent dit concreet dat in 2020, uitgaande van een uitstroom uit de WSW, ongeveer een tekort ontstaat van € 325.000. Dit is de som van 108 arbeidsjaren vermenigvuldigd met € 3.000. Dit is ongeveer hetzelfde bedrag als nu ook aan aanvullende gemeentelijke bijdrage wordt betaald aan Larcom en Wezo. Bekend is met welke afbouwpercentages het Rijk tot 2020 rekening houdt. Niet bekend is hoe de Rijkssubsidie rekening gaat houden indien de realisatie in een gemeente afwijkt van de geprognosticeerde afbouw van het Rijk. Afwijking van slechts enkele arbeidsjaren betekent een extra kostenpost van te betalen lonen ( € 29.200, prijspeil 2015)Naast dit structurele risico is er ook een incidenteel financieel risico, namelijk de vergoeding voor uittreding uit de gemeenschappelijke regeling WEZO en de overdracht van de aandelen aan de gemeente Zwolle. Over de hoogte van deze vergoedingen is nog geen duidelijkheid te geven, wel is er een bestemmingsreserve gevormd om deze incidentele effecten op te kunnen vangen. | |

5 | Decentralisaties: Jeugdzorg |

De contracten zijn regionaal afgesloten, waarbij de korting in het macrobudget is verwerkt. De ontwikkeling (financieel, gebruik) van jeugdhulp wordt regionaal en lokaal gevolgd. Voor de langere termijn moet rekening gehouden worden met een extra daling van het budget voor jeugdhulp als gevolg van de invoering van het zogenaamde objectieve verdeelmodel, ter vervanging van de huidige budgetbepaling op basis van historische gegevens. Het budget kan, stapsgewijs in een aantal jaar, met ongeveer 1 miljoen euro dalen. | |

6 | Tariefsverhogingen contracten derden |

In de zomer van 2014 heeft softwareleverancier Pinkroccade aangegeven de tarieven voor bestaande contracten fors te verhogen. Pinkroccade geeft als voornaamste oorzaak aan dat de vertraagde implementatie van nieuwe wet- en regelgeving door het Rijk leidt tot extra kosten. Deze extra kosten ontstaan door research & development voor nieuwe producten. Ook moeten bestaande productlijnen onderhouden worden, waardoor zij zich genoodzaakt zien om de kosten door te belasten in de product- en tariefstructuur. Voor de gemeente Dalfsen betekent dit een structurele extra last van ruim € 56.000 bovenop de reguliere loon- en prijsontwikkeling. Richting de softwareleverancier en de gebruikersvereniging is gereageerd dat dit soort tariefstijgingen onacceptabel zijn voor Dalfsen. Probleem bij dit soort leveranciers is echter dat we niet van de ene op de andere dag kunnen overstappen naar een andere leverancier. Het betreffen maatwerk softwarepakketten waaraan jarenlang is gesleuteld om het functioneel en efficiënt operationeel te laten zijn. Na onderhandeling tussen Pinkroccade en de gebruikersvereniging is er uiteindelijk ingestemd met de eenmalige tariefsverhoging. Hierbij is er voor de komende vijf jaren afgesproken dat jaarlijks maximaal de regulier prijsindex op de tarieven mag worden toegepast. Het voorbeeld van Pinkroccade maakt ons bewust van de gevaren die er aan dit soort overeenkomsten vast zitten. In juni 2015 heeft gemeente Dalfsen via onze huisadvocaat aan Pink Roccade laten weten dat de gemeente de tariefsverhoging niet accepteert. Verdere vervolgstappen wachten we af. | |

7 | Garantstelling Breedband |

Onder voorwaarden van kredietwaardigheid en kaders van de Europese commissie, de financiering van de aanleg van een breedbandnetwerk in het buitengebied mogelijk te maken. Dit doen wij door het verstrekken van een gemeentelijke garantie tot een maximum van € 3,5 miljoen. De voortgang van het project wordt nauwlettend gevolgd en waar nodig wordt er bijgestuurd. | |

8 | Algemene uitkering gemeentefonds |

Het gemeentefonds bedraagt in Dalfsen ruim € 21 miljoen (exclusief de 3 decentralisaties). Bij groei of krimp van de Rijksuitgaven zal de algemene uitkering verhoudingsgewijs evenredig stijgen of dalen. Dit systeem wordt ook wel ‘samen de trap op en samen de trap af’ genoemd. De Rijksoverheid geeft al sinds het begin van de economische crisis minder uit en ontvangen we als gemeente ook minder gemeentefonds. Het tempo en de hoogte van het economisch herstel hebben wezenlijke invloed op de hoogte van het gemeentefonds. Deze twee componenten zijn echter moeilijk voorspelbaar en beïnvloedbaar. Reeds verschillende malen hebben rijksbezuinigingen er toe geleid dat de gemeente fors gekort wordt op haar grootste inkomstenbron. Daarnaast voert het kabinet de verschillende hervormingen door die het risico hebben dat het gemeentefonds kan blijven dalen. Via de circulaires van het ministerie volgen wij de ontwikkelingen nauwlettend en verwerken we de uitkomsten in de begroting. | |

9 | Grondexploitaties |

Er kunnen verschillende typen risico’s worden onderscheiden in de grondexploitaties bij actief grondbeleid. We onderscheiden drie soorten risico's:1. Waarderingsrisico’s: deze risico’s omvatten het risico dat een aangekocht perceel niet voor de verwervingsprijs in exploitatie genomen kan worden en het risico van de rentelasten van verworven percelen;2. Marktrisico’s: tot deze risico’s behoren risico’s van nog te maken kosten, nog toe te kennen subsidies, grondprijzen en afzetrisico’s;3. Organisatierisico’s: deze risico’s kan de gemeente zelf beïnvloeden; het gaat, bijvoorbeeld, om risico’s van een slechte interne organisatie, maar ook om het risico dat een door de gemeente zelf gewenst kwaliteitsniveau met zich meebrengt of om de hoogte van kosten voor voorbereiding en toezicht. Afhankelijk van de fase waarin een exploitatie zich bevindt, zullen de bovengenoemde risico’s groter of kleiner zijn. Hoe verder de gemeente is gevorderd met de uitvoering, hoe kleiner de risico’s zullen zijn. In de paragraaf Grondbeleid gaan we specifieker in op de verschillende risico's. | |

10 | Exploitatierisico's bij RUD |

De Regionale Uitvoeringsdienst (RUD) IJsselland is een netwerk RUD, waarbij een gestructureerde regionale samenwerking wordt nagestreefd op het gebied van vergunningverlening, toezicht en handhaving (VTH). Er wordt in 2016 een Europese aanbesteding in de markt gezet voor de aanschaf van een VTH applicatie. De financiën zijn gedurende het proces kritisch gevolgd en er is netwerkbreed geconcludeerd dat de Europese aanbesteding bij alle deelnemers zal gaan leiden tot hogere lasten, zowel incidenteel als structureel. | |

Weerstandsvermogen en risicobeheersing

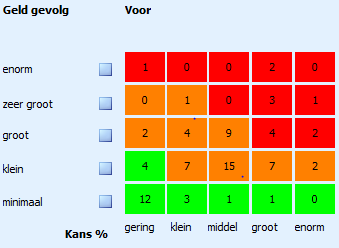

Risicokaart

De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg. Het geeft ook een beeld van de verhoudingen tussen de risico’s, van laag, midden en hoog. Per risicoscore wordt aangegeven hoeveel risico’s zich in het betreffende vak bevinden.

Een risico dat zich in het groene gebied bevindt, vormt geen direct gevaar voor de continuïteit van de organisatie. Een risico dat een score heeft in het oranje gebied, vraagt om extra aandacht van het college. Het risico vormt dan nog geen reëel gevaar voor de continuïteit van de organisatie, maar naarmate de tijd vordert, kan het risico wel een bedreiging gaan vormen. Het is daarom van belang tijdig beheersmaatregelen te nemen. Een risico met een risicoscore in het rode gebied, vereist directe aandacht om te voorkomen dat de continuïteit van de organisatie wordt bedreigd. Preventieve en reducerende beheersmaatregelen kunnen de kans respectievelijk het gevolg terugbrengen naar een acceptabel niveau.

Risico’s, zeker wanneer die door de organisatie zelf niet kunnen worden beïnvloed, dienen concernbreed periodiek gemonitord te worden. De financiële gevolgen van een (opgetreden) risico worden opgevangen met het weerstandsvermogen.

Weerstandsvermogen en risicobeheersing

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten die onverwachts en substantieel zijn te dekken. Hierbij kan onderscheid worden gemaakt tussen de incidentele en structurele weerstandscapaciteit.

Incidentele weerstandscapaciteit

De incidentele weerstandscapaciteit is het vermogen om calamiteiten eenmalig op te vangen. Het zijn de direct aan te wenden middelen voor financiële tegenvallers. Alleen reserves die alternatief aanwendbaar zijn worden meegenomen. Specifieke bestemmingsreserves rekenen we niet mee omdat een onttrekking uit deze reserves direct invloed heeft op dekking van kosten in de exploitatie. Stille reserves worden eveneens niet meegenomen. Niet duidelijk is namelijk in hoeverre deze op korte termijn liquide te maken zijn. In onderstaande tabel staan de reserves groter dan € 100.000 waar geen claims op rusten.

Vrij besteedbaar | 31-12-2015 |

|---|---|

Algemene reserve | 5.500.000 |

Algemene reserve vrij besteedbaar | 10.445.000 |

Reserve decentralisaties | 1.510.000 |

Reserve volkshuisvesting | 1.896.000 |

Algemene reserve grondbedrijf | 1.644.000 |

Totaal | 20.995.000 |

Structurele weerstandscapaciteit

Structurele weerstandscapaciteit betreft de middelen die eventueel aangeboord kunnen worden om tegenvallers op te vangen. De structurele weerstandscapaciteit betreft de mogelijkheid om vanuit een verhoging van belastingen en leges structurele risico’s op te vangen.

De onbenutte belastingcapaciteit wordt berekend door de maximale tarieven (artikel 12) te vergelijken met de gehanteerde tarieven. Het Ministerie publiceert de artikel 12 tarieven jaarlijks bij de meicirculaire van het gemeentefonds. De riool- en afvalstoffenheffing is in Dalfsen 100% kostendekkend en worden niet meegenomen in de berekening. Het saldo van deze voorzieningen dient namelijk terug te vloeien naar de burger.

De berekening van de onbenutte belastingcapaciteit is als volgt:

Soort | WOZ-waarde | Tarief | Tarief | Verschil | Onbenutte |

|---|---|---|---|---|---|

jul-15 | Dalfsen | art. 12 status | in tarief | capaciteit | |

eigenaar woning | 2.721.000.000 | 0,1118 | 0,1889 | 0,0771 | 2.097.891 |

eigenaar niet-woning | 696.000.000 | 0,1533 | 0,1889 | 0,0356 | 247.776 |

gebruiker niet-woning | 601.500.000 | 0,1286 | 0,1889 | 0,0603 | 362.705 |

Totaal | 2.708.372 |

Op het moment van samenstellen (augustus 2015) van de begroting 2016 waren de definitieve rekentarieven van de gemeente Dalfsen nog niet beschikbaar. Bij het berekenen van de onbenutte belastingcapaciteit zijn wij volledigheidshalve uitgegaan van de landelijke ontwikkelingen voor woningen en niet-woningen, zoals deze geschetst zijn in de meicirculaire 2015. Macro gezien is de WOZ-waarde van woningen met 0,6% gestegen en de WOZ-waarde van de niet-woningen juist met 1,8% gedaald. Deze macro-ontwikkeling hebben we verwerkt in de bijgestelde rekentarieven van Dalfsen. Hierdoor is het rekentarief voor woningen gedaald en voor niet-woningen gestegen.

Het totale verwachte weerstandsvermogen 2016 ziet er als volgt uit:

Incidentele weerstandscapaciteit | 20.995.000 |

Structurele weerstandscapaciteit | 2.708.372 |

Totaal weerstandsvermogen | 23.703.372 |

Weerstandsvermogen en risicobeheersing

Benodigde weerstandscapaciteit

Het bepalen van de benodigde weerstandscapaciteit wordt uitgevoerd met behulp van een risicosimulatie (Monte Carlo methode). Op basis van de risicosimulatie kan worden berekend welk bedrag er benodigd is om de geïdentificeerde restrisico’s in financiële zin af te dekken. Hierbij wordt gerekend met een zekerheidspercentage van 90%. De berekende benodigde weerstandscapaciteit voor de gemeente Dalfsen bij de begroting 2016 bedraagt € 5.600.000.

Op basis van onderstaande tabel wordt de waardering van de ratio's gedaan.

Waarderingscijfer | Ratio weerstandsvermogen | Betekenis |

|---|---|---|

A | > 2,0 | Uitstekend |

B | 1,4 < x < 2,0 | Ruim voldoende |

C | 1,0 < x < 1,4 | Voldoende |

D | 0,8 < x < 1,0 | Matig |

E | 0,6 < x < 0,8 | Onvoldoende |

F | < 0,6 | Ruim onvoldoende |

Indien de beschikbare weerstandscapaciteit gedeeld wordt door de benodigde weerstandscapaciteit uit de risicosimulatie ontstaat de ratio weerstandsvermogen.

Ratio weerstandsvermogen | 2016 |

|---|---|

Benodigde weerstandscapaciteit | 5.600.000 |

Beschikbare weerstandscapaciteit | 23.703.372 |

Benodigd versus beschikbaar (ratio weerstandsvermogen) | 4,2 |

De gemeente Dalfsen behaalt met een ratio van 4,2 waarderingscijfer A. Dit betekent dat de gemeente in ruime mate in staat is om tegenvallers op te vangen zonder dat dit de continuïteit van de organisatie in gevaar brengt. De norm voor ons is gesteld op een score van 2 (uitstekend). In vergelijking met andere gemeenten scoren wij zeer hoog. Deze solide positie is in overeenstemming met onze zeer lage schuldpositie.

Wij constateren wel dat de weerstandscapaciteit van de gemeente Dalfsen blijft afnemen. Door het beter onder de aandacht brengen van de risico's (bijvoorbeeld door de nieuwe opzet van de paragraaf weerstandsvermogen en risicobeheersing) worden de risico's nog nauwlettender in kaart gebracht. Bij de jaarrekening 2014 bedroeg de ratio derhalve nog 5,6. Ten opzichte van de ratio jaarrekening 2014 zijn er drie nieuwe risico’s, wijzigingen regelgeving, garantstelling breedband en exploitatierisico’s bij RUD. Deze drie veroorzaken de grote stijging in de benodigde weerstandscapaciteit.

Door het anticiperen op de risico's door het maken van beheers-en beleidsmatige stappen, proberen we de risico's in te kaderen en waar mogelijk te elimineren.

Weerstandsvermogen en risicobeheersing

Financiële kengetallen

In de meicirculaire 2015 is er door het Ministerie van BZK gemeld dat met ingang van de begroting 2016 er verplicht een aantal financiële kengetallen opgenomen dienen te worden in de paragraaf Weerstandsvermogen.

Door middel van deze kengetallen en hun beoordeling ontstaat er een beter beeld van de financiële positie van de gemeente.

De volgende vijf financiële kengetallen worden onderkend:

- Netto schuld quote

- Solvabiliteitsratio

- Kengetal Grondexploitatie

- Structurele exploitatieruimte

- Belastingcapaciteit: Woonlasten meerpersoonshuishouden

Hieronder treft u voor de begroting 2016 per genoemd kengetal een uitleg aan, inclusief de berekening en beoordeling.

1. Netto schuldquote

Definitie:

De netto schuldquote geeft de verhouding weer tussen het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. In het verlengde hiervan kennen we ook de zogenoemde “Netto schuldquote gecorrigeerd voor alle verstrekte leningen”. Bij deze specifieke quote wordt er gekeken naar het effect van door de gemeente verstrekte leningen op de schuldenlast van de gemeente.

rek 2014 | begr 2015 | begr 2016 | ||

Vaste schulden | + | 9.908.402 | 9.908.402 | 9.700.000 |

Netto vlottende schuld | + | 11.499.912 | 11.364.899 | 11.200.000 |

Overlopende passiva | + | 3.048.287 | 3.048.287 | 3.000.000 |

Financiële activa | - | 9.470.367 | 8.868.185 | 8.300.000 |

Uitzettingen | - | 7.101.410 | 7.101.410 | 7.100.000 |

Liquide middelen | - | 0 | 0 | 0 |

Overlopende activa | - | 2.390.895 | 2.390.895 | 2.400.000 |

Totale baten | 43.901.000 | 53.290.000 | 54.838.000 | |

Netto schuldquote | 13% | 11% | 11% |

Beoordeling:

De verhouding tussen schulden en baten is goed. (De kleine afwijking met de jaarrekening 2014 komt door onvoldoende informatie omtrent de nieuwe eisen, over mee te nemen posten in de berekening).

2. Solvabiliteitsratio

Definitie:

De mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Dit wordt uitgedrukt in het percentage Eigen Vermogen ten opzichte van het balanstotaal. In het bedrijfsleven is dit een veelgebruikte ratio en daar wordt een minimum norm gehanteerd tussen 25% en 40% voor een solvabele vermogenspositie.

rek 2014 | begr 2015 | begr 2016 | |

Eigen vermogen | 50.591.093 | 50.591.093 | 50.000.000 |

Balanstotaal | 82.946.398 | 85.407.307 | 85.000.000 |

Solvabiliteitsratio | 61% | 59% | 59% |

Beoordeling:

Het solvabiliteitsratio van 59% laat zien dat de gemeente Dalfsen een zeer solvabele vermogenspositie heeft en verhoudingsgewijs dus meer eigen vermogen dan vreemd vermogen bezit. Wel zien we dat er een verschuiving van eigen vermogen naar vreemd vermogen heeft plaatsgehad. Dit is met name het gevolg van een verschuiving van de bestemmingsreserve riolering naar een egalisatievoorziening. Hierdoor is het vreemd vermogen gestegen en het eigen vermogen gedaald.

3. Kengetal grondexploitatie

Definitie:

De boekwaarde van de voorraden grond zijn van belang, want deze waarden moeten meerjarig worden terugverdiend bij de verkoop. De ratio wordt berekend door de niet in exploitatie gronden op te tellen bij de bouwgrond in exploitatie. Vervolgens wordt dit totaalbedrag gedeeld door de totale baten van de programmabegroting of jaarrekening.

rek 2014 | begr 2015 | begr 2016 | |

Niet in exploitatie genomen bouwgronden | 8.803.055 | 8.803.055 | 8.803.055 |

Bouwgronden in exploitatie | 19.761.501 | 19.761.501 | 19.761.501 |

Totale baten | 43.901.000 | 53.290.000 | 54.838.000 |

Kengetal Grex | 65% | 54% | 52% |

Beoordeling:

Dit kengetal laat zien wat de verhouding tussen de totale baten en de terug te verdienen bedragen aan bouwgronden is. De ratio is bij de begroting 2015 en 2016 lager, dit komt door de grotere inkomende kasstroom (sociaal domein). Daarnaast is de verwachting dat de komende jaren de voorraden gronden zullen afnemen en daarmee de ratio nog verder zal dalen.

4. Structurele exploitatie ruimte

Definitie:

Om een flexibele begroting te kunnen bewerkstelligen is het zinvol de structurele baten hoger te laten zijn dan de structurele lasten. De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten en uitgedrukt in een percentage.

jr 2014 | begr 2015 | begr 2016 | |

Structurele lasten | 43.497.000 | 54.493.807 | 52.157.199 |

Structurele baten | 43.871.450 | 50.726.251 | 52.322.565 |

Structurele toevoegingen aan reserves | 3.434.910 | 3.434.910 | 3.505.285 |

Structurele onttrekkingen aan reserves | 2.857.439 | 2.857.439 | 2.377.602 |

Totale baten | 43.901.000 | 53.290.000 | 54.838.000 |

Structurele exploitatieruimte | -0,46% | -8,15% | -1,75% |

Beoordeling:

De structurele exploitatieruimte is negatief dat betekent dat we structureel meer uitgeven dan we ontvangen. Hierbij dient wel de kanttekening gemaakt te worden dat we over een forse reservepositie beschikken en er jaarlijks incidentele meevallers voorkomen.

5. Belastingcapaciteit

Definitie:

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert jaarlijks deze gegevens.

jr 2014 | begr 2015 | begr 2016 | |

OZB last gezin gemiddelde WOZ waarde | 262 | 265 | 268 |

Rioolheffing gezin bij gemiddelde WOZ-waarde | 130 | 132 | 133 |

Afvalstoffenheffing voor gezin | 220 | 223 | 233 |

Totale woonlasten voor gezin bij gem. WOZ waarde | 612 | 620 | 634 |

Woonlasten landelijk gemiddelde T-1 | 698 | 704 | 716 |

Woonlasten tov landelijk gemiddelde jaar ervoor | 88% | 88% | 89% |

Beoordeling:

De gemiddelde woonlast ligt (op basis van Coelo gegevens juni 2015) voor een "gemiddeld" gezin in Dalfsen ruim 10% lager dan het landelijke gemiddelde. De burger van Dalfsen profiteert dus mee van de gezonde financiële situatie van de gemeente Dalfsen.

Weerstandsvermogen en risicobeheersing

Samenvatting risicoprofiel

De gemeente Dalfsen behaalt met een ratio van 4,4 waarderingscijfer A. Dit betekent dat de gemeente in ruime mate in staat is om tegenvallers op te vangen zonder dat dit de continuïteit van de organisatie in gevaar brengt. De norm voor ons is gesteld op een score van 2 (uitstekend). In vergelijking met andere gemeenten scoren wij zeer hoog, dus positief. Deze solide positie is in overeenstemming met de zeer lage schuldpositie. We constateren wel dat het weerstandsvermogen van de gemeente Dalfsen jaarlijks afneemt als gevolg van een meer kritische houding ten aanzien van risico's.

Uit de nieuwe financiële kengetallen kunnen we concluderen dat onze schuldenpositie en solvabiliteitsratio zeer goed te noemen zijn. Ten aanzien van de grondexploitaties zien we een zeker risico als gevolg van een behoorlijk forse grondpositie, echter door de strakke regie op de grondexploitaties en de jaarlijkse bijstelling verwachten we geen probleem ten aanzien van dit onderwerp.

Tot slot is het ook erg positief dat de burger de zoete vruchten plukt van onze financiële gezonde situatie.