Financiering

Algemeen

De paragraaf financiering is een verplicht onderdeel van de begroting. De verplichting hangt samen met de invoering van de wet Fido (Wet financiering decentrale overheden). Deze paragraaf bevat, conform artikel 13 van het BBV, in ieder geval de beleidsvoornemens voor het risicobeheer van de financieringsportefeuille. De paragraaf financiering vormt, samen met de financiële verordening (artikel 212 van de Gemeentewet) en de uitvoeringsregels treasury, een belangrijk instrument voor het sturen, beheersen, verantwoorden van en toezicht houden op de financieringsfunctie.

In deze documenten worden onder meer doelstellingen, uitzettingen en garanties, financiering, kasbeheer en organisatie van de treasuryfunctie rond het liquiditeitenbeheer van de gemeente op korte en lange termijn vastgelegd. Zij geven de kaders weer waarbinnen de treasuryactiviteiten dienen te worden uitgevoerd. We zetten onze treasuryfunctie in 2016 op dezelfde risicomijdende wijze voort als in 2015.

De gemeente verkeert permanent in de situatie van financieringsbehoefte. Dit houdt verband met het stelsel van baten en lasten, waarbij investeringen worden geactiveerd en de lasten in de vorm van rente en afschrijving ten laste van de exploitatie worden gebracht. Deze handelswijze leidt ertoe dat de investeringsuitgaven gedurende de periode van afschrijving gefinancierd moeten worden. Daarnaast ontstaat een financieringsbehoefte door het in de tijd achterlopen van de inkomsten bij de uitgaven. Voor de financieringsbehoefte worden leningen afgesloten. Door het aantrekken van geld van derden ontstaat een schuldpositie. De gemeente moet de leningen aflossen en betaalt gedurende de looptijd van de lening rente. Gemeenten zijn bij deze financieringswijze gehouden aan twee normen uit de wet Fido: de kasgeldlimiet en de renterisiconorm. Procedures en bevoegdheden zijn uitgewerkt in de uitvoeringsregels treasury.

Financiering

Kasgeldlimiet

Gegeven de permanente financieringsbehoefte, kunnen fluctuaties in rentelasten voor de gemeente risico’s met zich meebrengen. Om deze risico’s zoveel mogelijk te beperken is de kasgeldlimiet ingesteld. De kasgeldlimiet stelt grenzen aan de mate waarin de financieringsbehoefte wordt gedekt met kortlopende leningen (< 1 jaar). De kasgeldlimiet is uitgedrukt in een percentage van de omvang van de begroting. Voor 2016 bedraagt dit, bij ministeriële regeling vastgestelde, percentage 8,5. De omvang van de begroting op 1 januari 2016 bedraagt € 56.216.000.

De kasgeldlimiet bedraagt dan € 4.778.000.

Financiering

Renterisiconorm

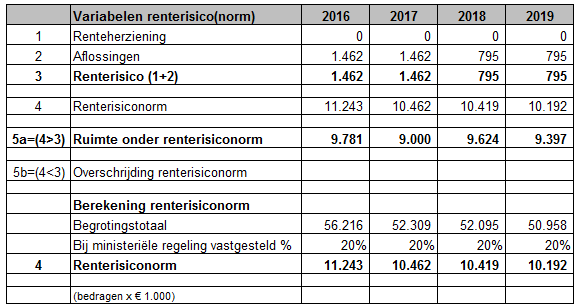

Om het risico van renteaanpassing en herfinanciering bij langlopende leningen (> 1 jaar) te beperken is de renterisiconorm ingesteld. Deze norm is bij ministeriële regeling bepaald en houdt in, dat de jaarlijks verplichte aflossingen en de renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal. Uit het volgende overzicht blijkt dat we ruim binnen de renterisiconorm blijven.

Voor 2016 zitten we op slechts 2,6%.

Financiering

Langlopende geldleningen

De gemeente heeft in 2014 een vaste geldlening van € 7,5 miljoen aangetrokken. De laatste aflossing van de aangetrokken geldlening van € 10 miljoen is in 2017.

Op 1 januari 2016 bedraagt de restantschuld van de langlopende geldleningen € 8,4 miljoen.

Financiering

Rentebeleid in de gemeente Dalfsen

Rente speelt een belangrijke rol in de begroting; er zijn kosten (vergoeding voor het lenen van geld) maar ook opbrengsten (bespaarde rente) mee gemoeid. Mede gelet op de omvang van deze bedragen, is het gewenst dit onderdeel van de begroting voor uw raad inzichtelijk te maken. Daarbij gaat het zowel om factoren die invloed op de rente hebben, als het in beeld brengen van de keuzemogelijkheden die hier aanwezig zijn. Dit alles vatten wij gemakshalve samen onder de term ‘rentebeleid’.

Onderscheid kan worden gemaakt tussen de zogenaamde korte rente en lange rente. We spreken van korte rente voor termijnen tot maximaal 1 jaar en van lange rente voor termijnen van 1 jaar of langer.

Zoals bekend kan de hoogte van de rente fluctueren als gevolg van diverse omstandigheden. Als gemeente kunnen wij op de ontwikkelingen die van buiten komen, weinig tot geen invloed uitoefenen. Wel kunnen wij de interne rekenrente bepalen en ook keuzes maken in de manier waarop wij geld aantrekken of uitzetten. Daarbij zijn wij gebonden aan wettelijke bepalingen, waaronder de Wet Fido en de Wet HOF. Onze eigen uitvoeringsvoorschriften zijn opgenomen in de uitvoeringsregels treasury.

De gemeente Dalfsen voert een verantwoord, robuust en gedegen rentebeleid. Het kan tegen een stootje en het zit aan de veilige en niet aan de risicokant. Ook houdt het rekening met mogelijke ontwikkelingen, zoals een grotere financieringsbehoefte als gevolg van toenemende investeringen en een stijging van de langetermijnrente.

Externe rente

Voor een eventueel (langdurig) financieringstekort dient de gemeente geld te lenen. De gemeente sluit daarvoor dan een langlopende geldlening af. Voordat we daartoe over gaan benutten we eerst de wettelijk toegestane ruimte binnen de kasgeldlimiet, dit vanwege de lage rente die daarvoor geldt. Voor langlopende geldleningen hanteren wij de marktrente. Daarboven houden we voor beide soorten geldleningen een marge aan waardoor we rentestijgingen tot circa 1% kunnen opvangen.

Interne rente

Bespaarde rente

Als we spreken over bespaarde rente, dan zijn daar lasten en baten mee gemoeid. Allereerst gaan wij in op de lasten en vervolgens op de baten.

Lasten

Conform het BBV en onze nota reserves en voorzieningen rekenen we over de inzet van onze reserves rente. Dit wordt ook wel de bespaarde rente genoemd. In het verleden is deze rente voor enkele reserves bepaald op een vast percentage, maar het gaat dan om uitzonderingen. Voor de meeste reserves geldt een percentage dat jaarlijks wordt bepaald; voor 2016 is dat uitgekomen op 4%. Dit percentage is gebaseerd op de rente die wij ook voor nieuwe langlopende leningen hanteren.

Baten

Vrijwel alle renteopbrengsten gaan naar de reserves. Op grond van onze nota reserves en voorzieningen bestaat die toevoeging uit twee delen: het ene deel is een inflatiepercentage (in de begroting 2016 is dit nihil) en het andere deel wordt gezien als een daadwerkelijke toevoeging. Het deel dat vrij besteedbaar is komt in de ‘algemene reserve vrij besteedbaar’ terecht. De raad kan daar dan weer incidentele uitgaven mee dekken. Daarnaast hebben we binnen de algemene reserve een vaste buffer van € 5,5 miljoen waarover we 4% te weten € 220.000 structureel toevoegen aan de exploitatie. Aangezien het hier gaat om een geblokkeerde reserve lopen we geen risico.

Renteomslag

De renteomslag is de rente die wij toerekenen aan de investeringen en aan de grondexploitaties. Dit percentage wordt jaarlijks bepaald. In een aantal gevallen is in het verleden afgesproken voor bepaalde investeringen een vast percentage te hanteren. Voor de resterende investeringen vloeit het percentage voort uit de rentekosten van de gemeente. In Dalfsen kiezen wij er voor de renteomslag gelijk te houden aan de rente voor nieuwe langlopende leningen en de bespaarde rente. Voor 2016 komt de omslagrente uit op 4%. Op die manier werken wij door de hele begroting heen met één uniform tarief voor de rente met een langlopend karakter.

Actuele ontwikkelingen

Op 10 juli is door de commissie BBV een voorgenomen wijziging gepubliceerd tot herziening van de BBV-verslaggevingsregels rondom grondexploitaties. Hier wordt nader op ingegaan in de paragraaf grondbeleid en in de paragraaf weerstandsvermogen en risicobeheersing.