Lokale heffingen

Algemeen

In de gemeente Dalfsen is het beleid rond de lokale heffingen gebaseerd op de uitgangspunten van het bestuursprogramma 2014 – 2018. In het bestuursprogramma is ten aanzien van het financiële beleid het volgende opgenomen:

"De gemeentelijke financiën zijn in de afgelopen jaren gevoeliger voor fluctuaties geworden, onder meer door de economische onvoorspelbaarheid. Het volume zal door de decentralisaties in de komende jaren aanzienlijk toenemen. Dit kan ook inhouden dat ons risicoprofiel toeneemt. Een sluitende en reële meerjarenbegroting is voor ons het uitgangspunt. Dalfsen blijft daarom een verstandig en gezond financieel beleid voeren. De lasten moeten in verhouding staan tot de kwaliteit van gemeentelijke diensten en voorzieningen".

Voor zover bepaalde zaken niet in het document zijn benoemd, wordt de ingezette beleidslijn gecontinueerd.

Deze uitgangspunten zijn:

- De jaarlijkse trendmatige stijging van de tarieven dient als correctie op de inflatie en is in meerjarenperspectief voor 2016 vastgesteld op 1%;

- Er is een tariefsdifferentiatie tussen woningen en niet woningen bij de OZB;

- De kwijtscheldingsmogelijkheden voor de burger worden optimaal benut;

- Er wordt een actief informatiebeleid nagestreefd;

- Leges en tarieven dienen zoveel mogelijk kostendekkend te zijn.

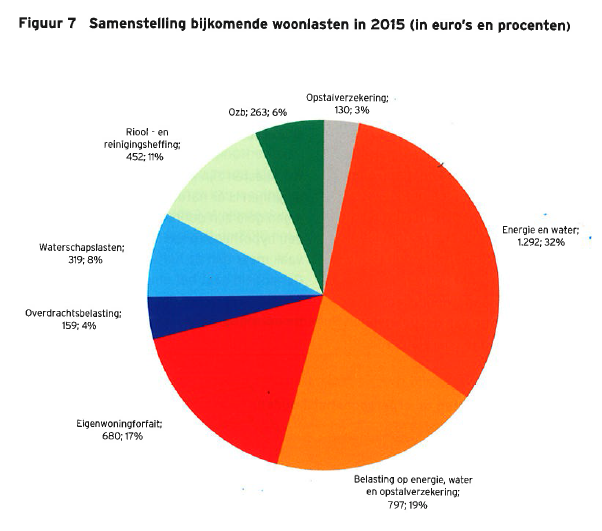

De lokale heffingen vormen een belangrijke inkomstenbron van de gemeente, die vooral door de burgers opgebracht dienen te worden. De aandacht voor de lokale lastendruk neemt de laatste jaren toe. Wanneer de lokale lastendruk wordt uitgedrukt in een percentage van het gezinsinkomen blijkt de invloed relatief beperkt. Van de bijkomende woonlasten (de woonlasten naast de hypotheeklasten) zoals belastingen op water, energie, het eigenwoningforfait en de overdrachtsbelastingen maakten gemeentelijke belastingen in 2015 17% uit. Dit percentage is gelijk gebleven aan het percentage van 2014. Voor een overzicht van de lastendruk als percentage van het gezinsinkomen wordt verwezen naar figuur 7 uit de COELO woonlastenmonitor 2015.

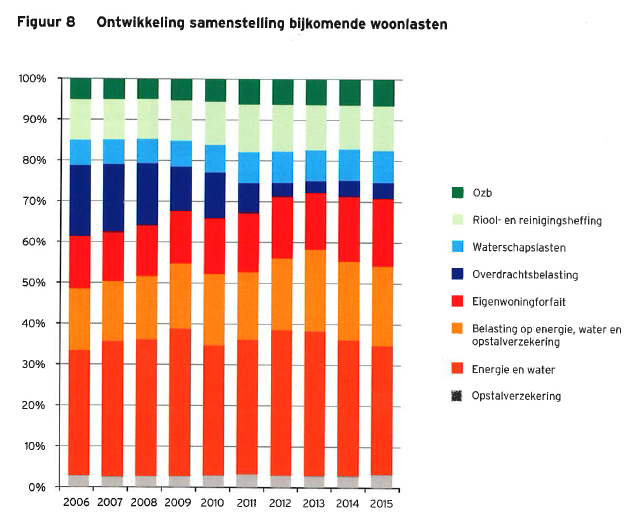

Figuur 8 laat zien dat de aandelen van de verschillende woonlastencomponenten de afgelopen jaren niet sterk veranderd zijn. Er is één uitzondering: de overdrachtsbelasting is sinds 2012 fors lager. Dat komt omdat het tarief is verlaagd van 6 naar 2 procent. Ook worden er minder woningen verkocht. (Bron: COELO woonlastenmonitor 2015, figuur 8).

Kwijtscheldingsbeleid

In de gemeente Dalfsen is het mogelijk om volledige dan wel gedeeltelijke kwijtschelding te verkrijgen voor de OZB, hondenbelasting, rioolheffing en afvalstoffenheffing. Voor de afvalstoffenheffing geldt dat kwijtschelding slechts mogelijk is voor het vastrecht en een bedrag, gebaseerd op het gemiddelde aantal ledigingen. Bij de hondenbelasting is alleen voor de belasting voor de eerste hond kwijtschelding mogelijk.

In totaal is er een bedrag van ongeveer € 47.000 gemoeid met het huidige kwijtscheldingsbeleid. Bij de beoordeling van de verzoeken om kwijtschelding hanteert de gemeente de zogenaamde 100% norm. Inwoners die twee jaar of langer zijn aangewezen op een bijstandsuitkering krijgen automatisch kwijtschelding. Op basis van melding door de gemeente verleent ook het waterschap aan deze mensen automatisch kwijtschelding.

Kostendekkende tarieven

De “grote belastingen”, zoals afvalstoffenheffing en rioolheffing, zijn hierbij het meest in het oog springend. Jaarlijks wordt aan de hand van de kosten een becijfering gemaakt van de hoogte van de benodigde opbrengsten. Bij beide belastingen worden grote tariefschommelingen afgevlakt door te werken met een egalisatiereserve. Voor “kleine belastingen” als de diverse legessoorten mogen maximaal kostendekkende tarieven worden gevraagd.

Lokale heffingen

Wet Waardering Onroerende zaken

Met ingang van 2007 dient de WOZ-waarde jaarlijks opnieuw bepaald te worden. Om dit te kunnen doen, worden er procesmatig object- en marktgegevens bijgehouden en verwerkt. Vanaf 2016 zullen de werkzaamheden voor de uitvoering van de Wet WOZ verzorgd worden door het GBLT.

Vanwege de positieve economische ontwikkelingen zien wij een herstel op de vastgoedmarkt. Aangezien de herwaardering voor 2016 nog niet is afgerond (planning half oktober) kunnen wij u nog niet informeren over de definitieve uitkomsten van de herwaardering.

Zoals bekend wordt de uitvoering van de Wet WOZ bij de gemeente gecontroleerd door de Waarderingskamer. In het rapport van bevindingen wordt de weergave van de inspectie weergegeven. Het eindoordeel bestaat uit een viertal oordeelcategorieën te weten:

1. De uitvoering verloopt goed

2. De uitvoering verloopt naar behoren

3. De uitvoering kan worden verbeterd

4. De uitvoering moet dringend verbeterd worden.

Naar aanleiding van inspectie over 2013 is het oordeel verkregen dat de uitvoering goed verloopt. Tijdens de laatste inspectie, augustus 2015, is geconcludeerd dat de uitvoering nog steeds goed verloopt.

Lokale heffingen

Tarievenbeleid 2016

Afvalstoffenheffing

In 2011 heeft de ROVA het visiedocument, "Van Afval naar Grondstof" gepresenteerd. Dit document heeft in 2013 geleid tot een beleidswijziging als het gaat om de inzameling en de verwerking van afval afkomstig van huishoudens. Bij de behandeling van het voorstel om over te gaan tot de 2e fase van het omgekeerd inzamelen (oktober 2014), is in principe besloten om het vastrecht in 2016 te verhogen met € 10 naar € 110. Via het raadsinformatiesysteem is uw raad onlangs nader geïnformeerd over de financiële consequenties van het omgekeerd inzamelen.

Hondenbelasting

De opbrengst van de hondenbelasting komt ten goede aan de algemene middelen. Hondenbelasting wordt geheven per hond, voor iedere hond boven het aantal van één binnen hetzelfde huishouden wordt anderhalf maal het tarief in rekening gebracht. Voor 2016 is rekening gehouden met de trendmatige tariefsverhoging van 1%.

Leges

Voor 2016 wordt een trendmatige aanpassing van 1% doorgevoerd. De verordening en tarieventabel worden verder geactualiseerd op basis van recente wetswijzigingen en bedrijfsvoering.

Onroerende-zaakbelastingen (OZB)

Voor 2016 is rekening gehouden met een trendmatige verhoging van 1% en met areaaluitbreiding door nieuwbouw. Omdat de gegevens van de hertaxatie in oktober 2015 bekend worden, kunnen dan de nieuwe tarieven worden berekend. Gelet op de positieve ontwikkelingen op de woningmarkt kan dit betekenen dat de totale WOZ-waarde ten opzichte van 2015 stijgt danwel gelijk blijft. De ontwikkeling voor het bedrijfsonroerend goed is nog niet stabiel waardoor hier nog een daling wordt verwacht. Omdat een gelijkblijvende opbrengst gewenst is, zal bij de berekening van de tarieven hier rekening mee gehouden worden.

Precariobelasting

Voor 2016 wordt een trendmatige aanpassing van 1% doorgevoerd.

Rioolheffing

Eind 2011 is het verbreed Gemeentelijke Rioleringsplan (vGRP) vastgesteld. In het 4e kwartaal 2015 wordt het geactualiseerde en nieuwe vGRP aan u aangeboden waarin de financiële onderbouwing inclusief de tariefstelling voor de komende jaren is opgenomen.

Toeristenbelasting

Voor 2016 blijft het tarief per overnachting gehandhaafd op € 0,85 conform de besluitvorming bij de behandeling van de begroting 2012.

Aantonen mate van kostendekkendheid.

Voor de lokale heffingen geldt als wettelijke norm dat deze niet boven het niveau van kostendekkendheid uit mogen komen.

In onderstaande opstelling een overzicht van de mate van kostendekkendheid van de volgende heffingen:

Omschrijving | Lasten | Baten | 2016 % |

|---|---|---|---|

1. Rijbewijzen en Reisdocumenten | 312.000 | 251.000 | 80 |

2. Omgevingsvergunning (bouwen) | 705.000 | 621.000 | 88 |

3. Begraafplaatsen | 364.000 | 227.000 | 62 |

4. Riolering | 1.394.000 | 1.449.000 | 104 |

5. Huishoudelijk afval | 1.860.000 | 1.518.000 | 82 |

Ad. 1 Rijbewijzen en Reisdocumenten

De tarieven voor de rijbewijzen en reisdocumenten worden door het Rijk vastgesteld. Dit betekent dat de gemeente beperkt invloed heeft om te streven naar een volledige mate van kostendekkendheid. Daarnaast brengen de servicepunten extra kosten met zich mee.

Ad. 2 Omgevingsvergunning (bouwen)

Het tarief voor de bouwleges is verhoogd met 1%.

Ad. 3 Begraafplaatsen

Gelet op het feit dat de begraafplaatsen een parkachtig karakter hebben, is een hogere mate van kostendekkendheid moeilijk te realiseren.

Ad. 4 Riolering

Eind 2011 is het verbreed Gemeentelijke Rioleringsplan (vGRP) vastgesteld. In het 4e kwartaal 2015 wordt het geactualiseerde en nieuwe vGRP aan u aangeboden waarin de financiële onderbouwing inclusief de tariefstelling voor de komende jaren is opgenomen. De hogere opbrengst wordt toegevoegd aan de spaarvoorziening zodat in de toekomst de investeringen hieruit gerealiseerd kunnen worden.

Ad. 5 Huishoudelijk afval

De totale kosten van het product afvalverwijdering/verwerking bedragen € 1.860.000 incl. BTW. Het tekort wordt gedekt uit de voorziening reiniging.